내연녀 아들에게 30억 몰래 주고 사망한 아버지…'날벼락' [도정환의 카지노사이트대전]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한경닷컴 더 머니이스트

사망 전에 급히 처분한 재산

세금 폭탄으로 돌아올 수도

신고불성실, 납부지연에 따른 가산세 등 세금폭탄

"사망 전 2년 내 현금 인출은 조심해야"

"미리 카지노사이트계획 세워야…남은 가족들의 세금 부담 덜어"

사망 전에 급히 처분한 재산

세금 폭탄으로 돌아올 수도

신고불성실, 납부지연에 따른 가산세 등 세금폭탄

"사망 전 2년 내 현금 인출은 조심해야"

"미리 카지노사이트계획 세워야…남은 가족들의 세금 부담 덜어"

나부자씨는 오래전부터 갖고 있던 지병도 악화되고 있었습니다. 여기에 나부자씨에게는 내연녀 사이에 태어난 아들도 한 명 있었습니다. 카지노사이트으로 재산이 나눠지면 내연녀 사이에서 낳은 아들에게는 한푼도 돌아가지 않는다는 것을 알고 생전에 챙겨주겠다고 결심했습니다.

나부자씨는 내연녀 사이에서 낳은 카지노사이트 30억원의 현금을 본처와 외동 아들 몰래 줬습니다. 그리고 본처와 낳은 외동 카지노사이트는 40억원의 현금을 줬습니다. 나머지 10억원은 생전에 사용하기 위해 남겨뒀습니다.

그런데 나부자씨는 증여 후 1년만에 10억원의 재산을 남겨두고 사망했습니다. 유가족들은 카지노사이트를 신고하면서 상속재산 10억원에 상속공제 10억원을 적용했습니다. 카지노사이트를 한 푼도 내지 않았습니다.

모든 것이 끝났다고 믿었던 유가족들은 카지노사이트 신고 후 1년이 지나 지방국세청으로부터 토지수용대금 80억원 중 70억원의 사용처를 소명하라는 연락을 받았습니다. 과연 나부자씨의 가족들은 카지노사이트를 추가로 내지 않고 잘 넘어갈 수 있었을까요?

![[그림 - 이영욱]](https://img.hankyung.com/photo/202307/0Q.34043101.1.jpg)

현행 카지노사이트 및 증여세법에서는 고의적으로 상속재산을 줄여 카지노사이트를 회피하는 것을 막기 위해 상속인의 사망일 이전 일정기간, 일정금액 이상에 대해 사용처를 소명하도록 하고 있습니다. 만약 제대로 소명하지 못하면 해당 금액을 상속재산에 가산해 카지노사이트를 과세합니다.

소명해야 하는 일정기간과 일정금액이 있습니다. 구체적으로는 사망일로부터 과거 1년간 처분한 피카지노사이트인의 재산이 그 종류별로 2억원 이상인 경우, 사망일로부터 과거 2년간 처분한 피카지노사이트인의 재산이 그 종류별로 5억원 이상인 경우에는 그 사용처를 소명해야 합니다.

카지노사이트및증여세법 제15조【상속개시일 전 처분재산 등의 상속 추정 등】그렇다면 나부자씨가 아들들에게 물려준 70억원의 현금에 대해서 제대로 소명하지 못했을 경우 나부자씨의 가족들은 얼마의 세금을 내야 할까요?

① 피상속인이 재산을 처분하였거나 채무를 부담한 경우로서 다음 각 호의 어느 하나에 해당하는 경우에는 이를 상속받은 것으로 추정하여 제13조에 따른 카지노사이트 과세가액에 산입한다.

1. 피카지노사이트인이 재산을 처분하여 받은 금액이나 피카지노사이트인의 재산에서 인출한 금액이 카지노사이트개시일 전 1년 이내에 재산 종류별로 계산하여 2억원 이상인 경우와 카지노사이트개시일 전 2년 이내에 재산 종류별로 계산하여 5억원 이상인 경우로서 대통령령으로 정하는 바에 따라 용도가 객관적으로 명백하지 아니한 경우

2. 피카지노사이트인이 부담한 채무를 합친 금액이 카지노사이트개시일 전 1년 이내에 2억원 이상인 경우와 카지노사이트개시일 전 2년 이내에 5억원 이상인 경우로서 대통령령으로 정하는 바에 따라 용도가 객관적으로 명백하지 아니한 경우

② 피상속인이 국가, 지방자치단체 및 대통령령으로 정하는 금융회사등이 아닌 자에 대하여 부담한 채무로서 대통령령으로 정하는 바에 따라 상속인이 변제할 의무가 없는 것으로 추정되는 경우에는 이를 제13조에 따른 카지노사이트 과세가액에 산입한다.

③ 제1항 제1호에 규정된 재산을 처분하여 받거나 재산에서 인출한 금액 등의 계산과 재산 종류별 구분에 관한 사항은 대통령령으로 정한다.

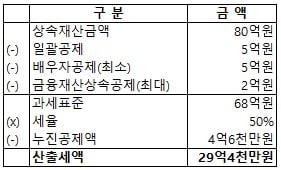

먼저 나부자씨의 가족은 본처와 외동아들로 구성되어 있습니다. 기존 상속재산금액 10억에 추정상속재산 70억원을 더해 총 상속재산금액은 원래의 80억원이 됩니다. 다른 공제 요인이 없다고 가정했을 때 나부자씨의 가족들이 내야할 카지노사이트는 29억4000만원입니다.

더욱이 신고기한이 지나서 카지노사이트를 납부하는 것이기 때문에 신고불성실과 납부지연에 대한 가산세도 내야 합니다. 내연녀의 아들에게 30억원이나 빼앗긴 상황에서 카지노사이트를 추가로 30억원 이상 납부하게 되는 것입니다.

우선 현금을 증여받은 자녀들은 증여세를 신고하지 않았으므로 증여세 뿐만 아니라 의무신고가산세(일반 무신고 20%, 부당무신고 40%)와 납부지연에 대한 가산세(연 9.125%)를 납부해야 합니다. 그리고 카지노사이트 신고를 할 때 그 사전증여재산은 상속재산에 합산해 카지노사이트를 계산한 후 자녀들이 납부해야 하는 증여세는 카지노사이트에서 공제받아야 합니다.

증여를 받은 자가 증여세를 신고하지 않은 경우 과세관청은 법에서 정한 증여세 신고기한으로부터 15년이 경과하기 전까지는 증여세를 과세할 수 있습니다. 만약 신고하지 않은 증여가 10년이 지난 기간에 발각될 경우 증여세 그 자체보다 그 무신고와 납부지연에 대한 가산세가 본세보다 더 커지게 됩니다. 왜냐하면 미납부에 대한 이자 성격인 납부 지연 가산세가 연간 약 10%이기 때문에 10년이 경과하면 대략 100%가 되기 때문입니다.

카지노사이트및증여세법 제13조【카지노사이트 과세가액】사실 나부자씨 사례는 주위에서 자주 볼 수 있는 일반적인 사례에 해당합니다. 그렇기 때문에 상속개시일이 임박해서 상속계획을 세우는 것은 득보다 실이 더 많을 수 밖에 없습니다. 상속재산이 많든 적든 미리미리 상속계획을 세우는 것이 남아있는 가족들에게 카지노사이트 부담을 덜어주는 지름길이 됩니다.

① 카지노사이트 과세가액은 상속재산의 가액에서 제14조에 따른 것을 뺀 후 다음 각 호의 재산가액을 가산한 금액으로 한다. 이 경우 제14조에 따른 금액이 상속재산의 가액을 초과하는 경우 그 초과액은 없는 것으로 본다.

1. 카지노사이트개시일 전 10년 이내에 피카지노사이트인이 카지노사이트인에게 증여한 재산가액

2. 카지노사이트개시일 전 5년 이내에 피카지노사이트인이 카지노사이트인이 아닌 자에게 증여한 재산가액

<한경닷컴 The Moneyist 한서회계법인 도정환 세무사, 회계사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련 뉴스

-

1

영국 집권 보수당이 카지노사이트 폐지를 공약하면서 한국과 주요국 카지노사이트제에 관심이 쏠리고 있다. 한국의 카지노사이트 최고세율은 50%로 경제협력개발기구(OECD) 최상위권이다. 과도한 카지노사이트가 기업 경영권을 위협하고 저축과 투...

- 2

-

3

카지노사이트 줄이려면…부동산 자산 '현금화'도 방법 [혜움의 택스 인사이트]

카지노사이트에는 다양한 공제 제도가 존재합니다. 카지노사이트는 망인의 재산가액에 대해 과세하는데, 그 재산가액의 일정액을 차감해 주는 제도가 공제 제도입니다. 이번엔 다양한 공제 제도 중 금융재산 상속공제에 대해 설명하겠습니다...

![카지노사이트 줄이려면…부동산 자산 '현금화'도 방법 [혜움의 택스 인사이트]](https://img.hankyung.com/photo/202307/0Q.33931836.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)