"SK하이닉스, HBM 시장 지배력 당분간 유지…목표가 21만원"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

목표가 18만원→21만원

이 증권사 김동원 연구원은 카지노 파칭코;2분기부터 HBM3E 시장에 경쟁사가 신규 진입하겠지만 SK하이닉스 HBM의 지배력은 당분간 유지될 것카지노 파칭코;이라며 카지노 파칭코;엔비디아 내 SK하이닉스 HBM의 점유율 80%를 웃돌 것카지노 파칭코;이라고 봤다. 이어 카지노 파칭코;전 산업 분야에서 인공지능(AI) 침투율이 급증하는 가운데 범용 인공지능(AGI), 천문학적 AI 연산을 감당할 전용 데이터센터도 구축해야 하기에 SK하이닉스 HBM 수요는 늘어날 것카지노 파칭코;이라고 설명했다.

1분기 SK하이닉스 영업이익은 1조1150억원, 매출액은 11조7400억원으로 전망했다. 작년 1분기 영업손실은 3조4020억원에 달했다. 김 연구원은 카지노 파칭코;D램 수익성 개선을 위해 공급을 줄이고 있으며 평균판매단가(ASP)도 전년 동기 대비 16% 늘어나 D램 부문의 영업이익은 1조8000억원에 달할 것카지노 파칭코;이라며 카지노 파칭코;낸드 부문도 저가 제품 비중을 줄이며 영업손실 규모를 전 분기 대비 1조원 이상 줄일 것카지노 파칭코;이라고 봤다.

연간 영업이익 추정치는 기존 대비 17% 높은 12조2000억원을 제시했다. 매출액은 3.8% 높인 56조5960억원을 제시했다. 영업이익률 추정치는 21.6%다. 김 연구원은 카지노 파칭코;고부가 가치 D램의 매출 비중이 늘어나 수익성이 개선될 것카지노 파칭코;이라며 카지노 파칭코;낸드 부문도 ASP 상승으로 적자 규모가 전년 대비 8조원 이상 축소될 것카지노 파칭코;이라고 예상했다.

진영기 카지노 파칭코닷컴 기자 young71@hankyung.com

ⓒ 카지노 파칭코닷컴, 무단전재 및 재배포 금지

관련 카지노 파칭코

-

1

"YG엔터, 블핑 활동 부재에 따른 감익 전망…목표가↓"-키움

키움증권은 12일 와이지엔터테인먼트에 대해 올해 블랙핑크 활동 부재에 따른 감익을 고려해 목표주가를 기존 8만5000원에서 6만9000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다. 이...

-

2

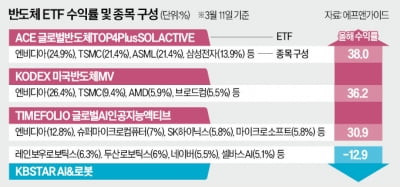

엔비디아 TSMC SK하이닉스 등 국내외 인공지능(AI)·반도체주가 연일 급등하면서 관련 상장지수펀드(ETF)의 수익률도 고공행진하고 있다. 1년 만에 두 배 이상 오른 ETF도 나왔다. 하지만 편입 종...

-

3

“반도체 업황이 아직 불확실하지만 매출 감소에 대비해 공장 자동화에 공들이고 있습니다. 영업이익률을 높일 수 있는 방법이죠. 일본, 말레이시아 등 해외 시장도 적극 공략할 방침입니다.”반도체 기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)