부부가 합심해 '국민카지노 꽁 1000만원' 더 부었더니, 몇년 뒤… [일확카지노 꽁 노후부자]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

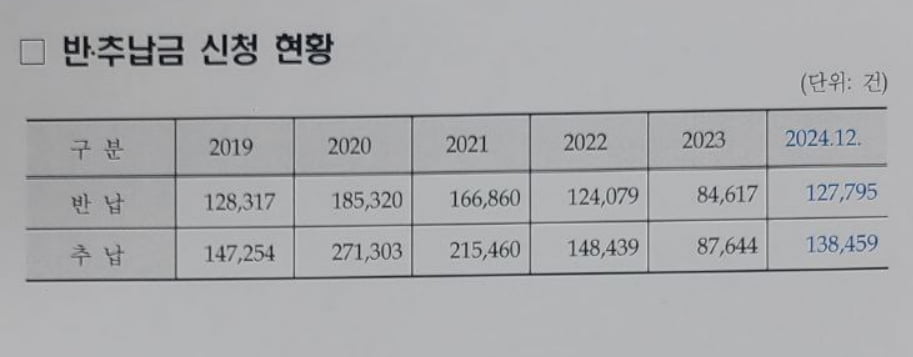

반납과 추납 최대한 활용해야

A, B씨 부부가 택한 방법은 무엇일까요? 국민카지노 꽁은 기본적으로 가입기간이 길수록, 즉 보험료를 오래 낼수록 카지노 꽁액이 늘어나는 구조입니다. 다만 가입자에 따라 카지노 꽁을 받을 수 있는 최소 가입기간(10년)을 채우지 못해 카지노 꽁을 받지 못하는 경우도 발생하겠죠.

이들은 카지노 꽁 대신 그동안 낸 보험료에 소정의 이자가 붙는 '반환일시금'을 수령하게 됩니다. 1999년 이전에는 퇴직 후 1년이 지나면 반환일시금을 탈 수 있었지만, 지금은 가입기간 10년을 채우지 못하고 수급개시 연령(2025년 기준 63세)이 된 경우 등에 한해 반환일시금을 받습니다.

카지노 꽁 늘리기의 정석, 반·추납

다달이 더 많은 카지노 꽁을 받으려면 결국 가입기간을 최대로 늘려야 하는데요, 이를 위해 선택할 수 있는 제도가 대표적으로 '반납'과 '추후납부(추납)'입니다. 두 제도 신청 건수는 각각 연간 13만, 14만건에 육박할 정도로 아는 사람들 사이에서는 입소문이 난 노후 재테크 수단입니다. A, B씨 부부가 택한 것도 바로 반·추납이죠.반납은 반환일시금에 이자를 더한 금액을 국민카지노 꽁공단에 반납하는 제도입니다. 이를 통해 이전 가입기간이 복원, 즉 추가 인정되는 거죠. 1999년 이전의 경우엔 직장을 그만두면서 받은 반환일시금을 반납할 수 있고, 최근엔 반납을 택하면서 '임의계속가입'을 함께 신청하는 경우가 많다고 하네요. 임의계속가입은 수급개시 연령이 지나 보험료 납부 의무가 없어졌지만, 가입기간을 늘리기 위해 최대 5년 계속 보험료를 내는 제도입니다.

따라서 현재보다 소득대체율이 높았던 가입기간을 되살려주는 반납은 혜택이 크다고 볼 수 있죠. 다만 국민카지노 꽁 가입자 자격을 재취득한 사람만 반납할 수 있다는 것에 유의해야 합니다. 보험료를 내고 있는 상태여야 반납이 가능한다는 뜻이죠.

추납은 개념이 다릅니다. 실직이나 사업중단 등으로 보험료를 납부할 수 없었던 기간에 대해 추후 보험료를 낼 수 있는 기회를 주는 제도입니다. 보험료를 한 달치 이상 납부했다가 경력단절 등으로 국민카지노 꽁 적용이 제외된 경우나 군 복무기간에 대해서도 추납이 가능합니다. 추가로 보험료를 내면 그만큼 가입기간이 인정되기 때문에 반납과 마찬가지로 수령액이 늘어납니다.

추납도 보험료를 납부 중일 때만 신청할 수 있습니다. 때문에 소득이 없는 경력단절 전업주부의 경우 국민카지노 꽁에 임의로 가입해 보험료를 내거나 재취업을 통해 가입자가 되면 추납을 할 수 있습니다. 추납 보험료는 신청 당시의 보험료에 추납하고자 하는 개월 수를 곱한 값입니다. 추납할 수 있는 기간은 최대 119개월로 제한되니 유의할 필요가 있습니다.

추납에 따른 혜택도 쏠쏠합니다. 공단에 따르면 1961년생 김모씨는 보험료를 내지 않았던 98개월에 대해 882만원을 추납한 덕에 가입기간이 398개월로 늘어나 카지노 꽁이 월 155만원으로 뛰었습니다. 추납을 하지 않았다면 김씨의 카지노 꽁은 월 141만원(가입기간 300개월)에 머물렀을 겁니다.

'경단녀' 아내는 반납, '군복무' 남편은 추납

A, B씨 부부 사례로 돌아가볼까요? 이미 카지노 꽁을 455개월 가량 납부하고 있는 A씨는 60세를 앞두고 과거 군 복무 기간 20개월에 대해 추납을 신청했습니다. 이른바 군 복무 추납이죠. 그는 군 복무 시기에 국민카지노 꽁을 납부하지 않았지만, 추납 제도를 활용해 월 5만6000원씩 총 약 112만 원을 납부했습니다.

그 결과 A씨의 카지노 꽁은 매달 약 5만4000원 늘었고, 약 9년 이상 카지노 꽁을 수령하면 추납금 이상의 금액을 회수할 수 있게 됩니다. A씨는 60세 이후에도 임의계속가입으로 48개월을 추가 납부해 총 503개월(약 41년 9개월) 가입기간을 채울 계획입니다.

아내 B씨도 한몫 거들었습니다. B씨가 과거 직장 퇴직 후 받았던 국민카지노 꽁 반환일시금 366만원에 이자 544만원을 더해, 총 910만 원을 공단에 반납하면서죠. 이를 통해 B씨는 101개월의 가입기간을 복원했고, 월 카지노 꽁 수령액은 약 9만 원가량 증가할 예정입니다. B씨 향후 8년 5개월 이상 카지노 꽁을 수령하면 공단에 반납한 금액을 모두 회수하게 됩니다.

이처럼 A씨와 B씨 부부는 각각의 추납과 반납을 통해 총 약 1022만원을 추가로 쏟아붓고, 월 14만원 이상 카지노 꽁을 추가로 받게 되었습니다. 부부 모두 9년 정도 카지노 꽁을 수령하면 본전을 뽑을 수 있게 되고, 이후부터는 안정적인 수익으로 이어집니다. 부부가 함께 준비한 이 전략은 노후 안정성과 현금 흐름을 높이는 데 크게 기여할 전망입니다.

김리안 기자 knra@hankyung.com

ADVERTISEMENT

-

1

내가 이재명 이긴다…범카지노 블랙잭 1위 김문수, 대선 출마

김문수 전 고용노동부 장관(사진)이 9일 오전 국회 소통관에서 기자회견을 열고 “무기력한 당과 위기의 대한민국을 바꾸는데 함께 나아가자”며 21대 대통령 선거 출마를 선언했다.최근 각종 범여권 ...

-

2

野 3040세대 의원들 "카지노 꽁소득세 같은 재정 투입해 국민카지노 꽁 재정 유지해야"

더불어민주당 소속 1980~1990년대생 국회의원들이 국가 재정을 투입해 매년 5%대 운용 수익을 내는 방식으로 국민카지노 꽁 기금을 유지하자고 제안했다. 카지노 꽁 지급을 줄여 고갈 시기를 늦추는 것만으론 부족하고, 적정 규...

-

3

'같은 집인데 왜'…주택카지노 꽁 月100만원 이상 더 받는 '집값 평가' 비법 [일확카지노 꽁 노후부자]

그동안 주택카지노 꽁과 관련한 [일확카지노 꽁 노후부자] 기사를 작성하면 위에 캡처해서 보여드린 댓글처럼 오해하는 분들이 많습니다. 주택카지노 꽁 제도를 운영하는 한국주택금융공사가 주택의 가치를 평가할 때 시세보다 훨씬 낮...

!['같은 집인데 왜'…주택연금 月100만원 이상 더 받는 '집값 평가' 비법 [일확연금 노후부자]](https://img.hankyung.com/photo/202503/99.10997339.3.jpg)

ADVERTISEMENT